働き方の多様化が進む現代において、会社という組織に縛られずに自分の腕一本で生計を立てる個人事業主やフリーランス、独立したての起業家という選択をする人は年々増加しています。満員電車での通勤から解放され、自分の好きな時間と場所で仕事に没頭する。そんな自由なライフスタイルを実現する拠点となるのが、新しい住まいであり同時に仕事場ともなる賃貸物件です。

しかし、個人事業主やフリーランスがいざ引っ越しをしようとしたとき、最初に突きつけられるのが「賃貸入居審査の厳しい現実」です。毎月決まった日に給与が振り込まれる会社員とは異なり、直近の売上が高くても収入の安定性を低く見積もられがちなフリーランスは、不動産市場において社会的信用が低く評価されてしまう傾向が根強く残っています。気に入った部屋を見つけ内見も済ませたのに、管理会社や家賃保証会社から審査落ちの連絡を受けてしまうという経験を持つ人は少なくありません。

なぜフリーランスの賃貸契約はここまで難しいのか。それは、大家さんや保証会社が「収入の額」ではなく「収入の継続性と確実性」を最優先でチェックしているからです。審査のロジックを正確に把握し、事前の準備を整えておけば、フリーランスであっても審査の壁を突破することは十分に可能です。本記事では、審査の仕組みから必要書類、自宅をオフィスにする際の注意点、家賃の経費計上まで解説します。

1. なぜ厳しい?フリーランスの入居が警戒される理由

賃貸の入居審査において、なぜ個人事業主やフリーランスの属性が会社員に比べて不利に扱われるのか、その構造的な理由を整理します。

1-1 収入の波に対する警戒感

大家さんにとって最大の懸念は家賃の滞納です。会社員であれば毎月の給与は基本的に一定額ですが、フリーランスは今月100万円の売上があっても来月ゼロになるかもしれないというリスクを抱えています。大家さんや保証会社は「過去にいくら稼いだか」よりも「今後も家賃を遅れずに払い続けられるか」という継続性を重視するため、直近の年収が高くても個人事業主というだけで警戒されがちです。

1-2 確定申告書の所得金額ベースで判断される

フリーランスの多くは節税のために経費を細かく計上しています。ここに審査上のジレンマが生まれます。

- 審査の基準になるのは売上の総額ではなく、経費を差し引いた後の所得金額である

- 例えば年間売上800万円でも経費を600万円計上していれば、審査上は所得200万円の支払能力とみなされる

このギャップが審査落ちの大きな原因になっています。

1-3 勤務先の実体が見えにくい

会社員であれば勤務先の名前だけで一定の社会的信用が得られますが、フリーランスは屋号があっても世間に知られていないケースが大半です。「本当に実在して仕事をしているのか」という疑念をいかに書類で払拭するかが審査通過の鍵になります。

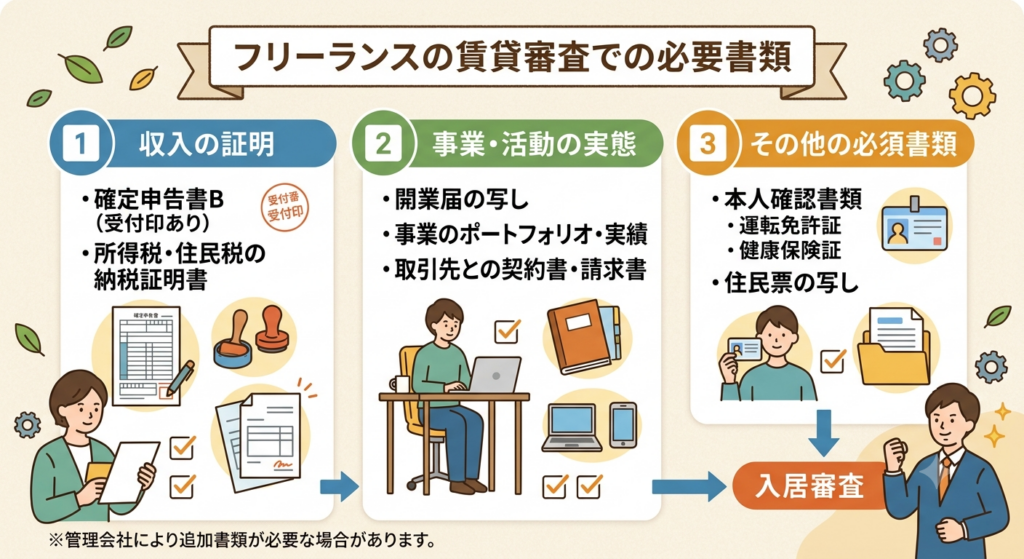

2. 審査を突破するために揃えるべき必須書類

フリーランスの賃貸審査は、提出する書類の質と量によって結果が大きく変わります。会社員のように源泉徴収票1枚では不十分です。

- 確定申告書(控)と税務署の受領印:確定申告書Bの控えに税務署の受領印、またはe-Taxの受信通知の印刷が必須。直近1年分でも足りるが、2〜3年分をそろえると収入の安定性を示しやすい

- 納税証明書または住民税課税証明書:税金を滞納なく納めている実績を公的に裏付ける書類

- 通帳のコピーまたは残高証明書:確定申告の実績が浅い、あるいは節税で所得金額が低い場合は、家賃の2年分以上の残高を示す残高審査を打診できる

- 事業実態がわかる資料:事業用ホームページのURL、ポートフォリオ、取引先との契約書のコピーなどをA4用紙1〜2枚にまとめて提出すると、審査担当者の納得を得やすい

3. 独立年数・状況別に見る審査通過の難易度と対策

自分の状況に近いパターンを確認し、優先して用意すべき書類を把握しましょう。

| 現在の状況 | 審査の難易度 | 優先して用意すべき書類と対策 |

|---|---|---|

| 独立3年以上、所得が安定 | 低 | 直近3年分の確定申告書で安定性を数字で示す |

| 独立1〜2年目、確定申告は1回のみ | 中 | 確定申告書に加え、現在の取引先との業務委託契約書で継続性を示す |

| 独立1年未満、確定申告の実績なし | 高 | 前職の源泉徴収票と通帳の残高証明書(家賃2年分目安)で勝負する |

| 売上は高いが節税で所得が低い | 中〜高 | 確定申告書の売上金額に加え、通帳の入金履歴でキャッシュフローを示す |

| 法人化(マイクロ法人など)直後 | 高 | 履歴事項全部証明書と代表者個人の資産証明を併用する |

4. 自宅をオフィスにする際に注意したい契約上のルール

フリーランスや個人事業主の多くが、賃貸物件を自宅兼事務所として使おうと考えます。しかし一般的な賃貸契約書には、その活動を制限する条項が記載されていることがほとんどです。

- 住居専用条項の壁:多くの契約書には「本物件は住居専用とし、他の目的に使用してはならない」という文言がある。パソコンに向かって静かにライティングやプログラミング、デザイン業務を行う程度であれば問題になることは原則ないが、ホームページや名刺にオフィスとして掲載したり、不特定多数のクライアントが頻繁に出入りする状況になると契約違反とみなされる

- 事務所可物件と登記の問題:本格的に事務所として登記したい場合は、最初から事務所可と明記された物件を探す必要がある。住居用の家賃には消費税がかからないが、事務所として契約すると消費税が上乗せされる。用途地域の制限により、そもそも事務所利用が認められていない建物もあるため、契約前に大家さんの書面での許可を得ておくことが重要

5. 保証会社の系統を理解して選ぶ

現在の賃貸市場では、連帯保証人に加えて家賃保証会社への加入が必須となっている物件が大半です。フリーランスが審査に通るかどうかは、どの保証会社が指定されているかによって大きく左右されます。

- 信販系保証会社:個人の信用情報機関のデータを直接チェックするため、クレジットカードの延滞履歴があると一発でアウトになりやすい。フリーランスの収入の波に対しても厳格な審査を行うため、独立直後は避けたい系統

- 信用情報共有系保証会社:保証会社同士で過去の家賃滞納履歴を共有しているグループ。クレジットカードの履歴までは見られないが、過去の家賃滞納は審査に響く。滞納歴がなければ書類の準備次第で通過の可能性は十分にある

- 独立系保証会社:他社との情報共有を行わず、独自基準で審査するため、過去のカードの延滞や他の家賃滞納があっても対象外になりやすい。通帳の残高や現在の仕事の状況を説明することで通過しやすい傾向がある

不動産屋の店頭で「個人事業主なので、独立系の保証会社が使える物件を優先して紹介してほしい」と最初に伝えておくと、無駄な審査落ちを防ぎやすくなります。

6. 自宅兼事務所の家賃按分と確定申告の注意点

無事に入居が決まったら、次に関心が向くのは家賃をどれだけ経費にできるかという点です。

6-1 家賃按分の考え方

- 面積による按分:総床面積のうち仕事用のスペースが占める面積の割合で算出する方法。例えば40平米のうち10平米を仕事スペースとして使っていれば、家賃の25%を地代家賃として経費計上できる

- 時間による按分:その部屋で仕事をしている時間の割合から算出する方法。一般的には面積ベースの方が客観的な説得力が高いとされる

間取り図に仕事スペースを色付けしたメモを残しておくと、税務署への説明材料になります。

6-2 初期費用の経費処理

- 仲介手数料・礼金(20万円未満):支払った年の経費として一括で処理できる

- 礼金(20万円以上):長期前払費用として資産計上し、契約期間(通常2年間)にわたって均等に償却していく必要がある

- 敷金:退去時に戻ってくる性質のため、経費ではなく資産(差入保証金)として処理する

金額のラインを誤ると確定申告の手直しを求められることがあるため、事前に確認しておきましょう。

まとめ:事前の準備がフリーランスの住環境を変える

- 大家さんや保証会社が恐れているのは収入の額ではなく継続性であるため、書類でその不安を解消する必要がある

- 確定申告書は税務署の受領印があるものを用意し、必要に応じて通帳の残高証明による残高審査を打診する

- 自宅をオフィスにする際は住居専用条項を確認し、不特定多数の出入りや登記がある場合は事前に大家さんの許可を得る

- 審査に不安がある場合は、クレジットカードの履歴を見ない独立系の保証会社が指定されている物件を優先的に探してもらう

- 自宅兼事務所の家賃は仕事スペースの面積割合に基づいて按分し、20万円以上の礼金は分割して経費処理する

会社員に比べて、フリーランスの部屋探しに手間と時間がかかるのは事実です。しかしそれは「フリーランスだから借りられない」ということではなく、単に大家さん側を安心させる材料が会社員より多く必要であるというだけの話です。自分の事業の安定性を、確定申告書、通帳残高、ポートフォリオという具体的な資料で証明できれば、不動産市場はフリーランスを歓迎してくれます。税法上のメリットを享受しつつ、快適なワークスペース兼プライベート空間を手に入れてください。

\中央区・湾岸・千葉ベイエリアの賃貸・売買・テナント「Style不動産」へ問い合わせる/